Elszabadul a pokol a lakáshiteleknél a moratórium leple alatt?

- Forrás: Portfolio

- 2020. ápr. 3.

- 4 perc olvasás

Az MNB szerdai lépése után ismét megemelkedtek a kamatok a bankközi piacon. Akik benne ülnek a moratóriumban, azok persze idén ebből még semmit sem érzékelnek. 2021 januárjában azonban eljöhet az igazság pillanata: a moratóriumban érintett változó kamatozású hitelek futamideje még jobban megnőhet, hiszen nagyobb lehet az elhalasztott kamatfizetés összege. Még a törlesztőrészletek is megemelkedhetnek az eddigihez képest (akár benne van a hitel a moratóriumban, akár nem), ha tartós lesz ez a viszonylagos monetáris szigor. Kiszámítottuk, mennyivel.

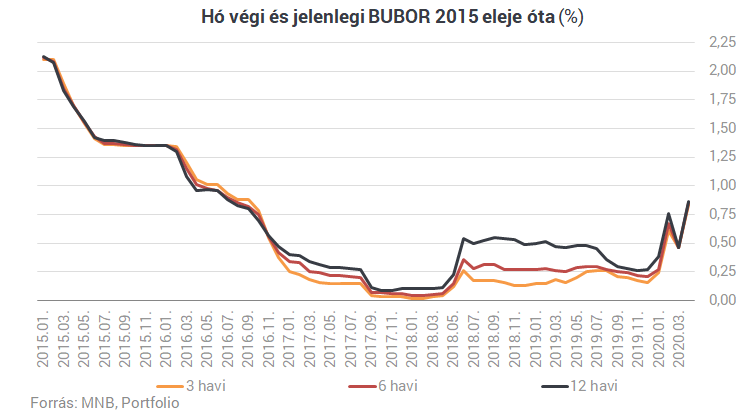

Megemelkedtek a bankközi kamatok

A törlesztési moratóriummal sikerült két legyet ütnie egy csapásra a jegybanknak:

nemcsak a bankrendszert óvja meg az ügyfelek tömeges bedőlésétől idén, hanem

anélkül szigoríthat monetáris politikáján is rövid távon, hogy az adósok többségének a törlesztőrészlete elszállna tőle néhány hónapos időtávon.

Nem kellett sokat várni arra, hogy az MNB kihasználja ezt a saját maga által javasolt „kegyelmi időszakot”, a március 19-én elindított moratóriumot: szerdán egy 0,9%-os betéti egyhetes eszközt jelentett be a bankoknak, amelynek a kamatlába közel 0,5 százalékponttal magasabb a bankközi kamatlábaknál. A BUBOR meg is ugrott csütörtökön e szigorító jellegű lépéstől: a 3, a 6 és a 12 havi BUBOR is 0,85% környékére emelkedett.

Hogy hat a hitelekre?

A moratórium bevezetése miatt most már háromfelé kell bontanunk a lakossági hiteladósokat abból a szempontból, miként hat rájuk egy ilyen változás:

A friss hitelfelvevőket (akikre egyébként nem vonatkozik az általános törlesztési moratórium), kevésbé érinti, ugyanis szinte eltűntek az új lakáshiteleknél és a személyi kölcsönöknél is a változó kamatozású hitelek, a fix kamatozásúak esetében pedig kevésbé reagálnak rövid távon a bankok: februárban például, amikor már történt egy átmeneti jegybanki szigorítás, még csökkent is a fix kamatozású lakáshitelek kamata.

A meglévő hiteladósok közül azokat, akik nem élnek a moratórium lehetőségével, rövid távon is érintheti ez a változás. Közülük is azokat, akiknek a következő hetekben, hónapokban lesz a hitelük fordulónapja. Leginkább azok esnek bele ebbe, akik 3, 6, 12 havi kamatperiódussal rendelkeznek. A 2009. évi CLXX. törvény értelmében a kamatot a fordulónapot megelőző hónap utolsó munkanapja előtt 2 nappal érvényes BUBOR-hoz kell igazítani, tehát a friss jegybanki szigorítás csak akkor érvényesül például a májusi fordulónapos hitelek törlesztőrészletében, ha április végén is itt lesznek a bankközi kamatok. Februárban is történt hasonló monetáris szigorítás, hogy egy átlagosnak mondható, 4,54%-os kamatozású lakáshitel törlesztőrészlete hogy változhat. Akkori számításunk szerint egy fél százalékpontos bankközi kamatemelkedés 1,2-4,3%-os törlesztőrészlet-emelkedést okozhat, ha a mostani kamatszint a törvényben meghatározott, említett napig fennmarad. 8 millió forintos hitel esetében havi 1800 és 2200 forint közötti törlesztőrészlet-emelkedést jelent ez.

A kérdéssel a Magyar Nemzeti Bank elemzői is foglalkoztak a jegybank legutóbbi Pénzügyi stabilitási jelentésében. Ők úgy számolták, hogy mostanság egy 3 százalékpontos kamatemelkedés a medián esetében 12%-os törlesztőrészlet-emelkedéssel járna a változó kamatozású jelzáloghiteleknél (nyilvánvalóan nagy szórás mellett). Mivel a hátralévő futamidő csökkenésével fokozatosan csökken a törlesztőrészlet kamattartalma és ezzel a kamatérzékenység is, ez a szám hosszabb távon 6-8% környékére csökkenhet.

3. Akik pedig benne maradnak a törlesztési moratóriumban, azokat mindez csak 2021 januárjától érintheti érzékelhetően, közülük is elsősorban a változó kamatozású hitellel rendelkezőket. A moratórium szabályai között megtalálható, hogy a törlesztőrészlet nem emelkedhet a moratórium miatt (csak a futamidő), ugyanakkor ha a moratórium idején megemelkedik a hitel referenciakamata, akkor a halasztott kamatfizetés összege is magasabb lesz, a futamidő még jobban meghosszabbodhat.

Mennyivel nő meg a futamidő a moratóriumban érintett hiteleknél?

Több korábbi cikkünkben is bemutattuk, hogy egy tipikusnak mondható, 7 millió forint fennálló tőketartozású és 10 éves hátralévő futamidejű, 5%-os kamatozású lakáshitelre miként hat a törlesztési moratórium. Idén 267 ezer forintnyi kamatfizetéstől mentesülhet az adós, ezt kell 2021 januárjától kamatos kamat nélkül, az eredeti futamidőnél 14 hónappal hosszabb ideig a normál törlesztőrészlettel együtt fizetnie annak érdekében, hogy ne emelkedjen meg a törlesztőrészlet a moratórium nélküli állapothoz képest.

Egy magasabb kamatszint a moratórium alatt azonban nemcsak a halasztott kamat összegét növeli meg a hitelek döntő többségénél, hanem a futamidőt is, sőt, ha a magasabb kamatszint 2021-től is fennmarad, vagy még tovább nő, akkor a törlesztőrészlet is emelkedhet. Megnéztük, hogy példahitelünkre miként hat az 5,0% helyett egy 5,5%-os kamatszint, feltételezve, hogy az a moratórium teljes időszakában fennáll. A halasztott kamatfizetés 267 ezerről 294 ezerre nő, a szükséges futamidő pedig további 1 hónappal meghosszabbodik. Hitelszerződésenként nagy lehet persze a szórás, ez most tipikusnak mondható lakáshitel példája.

Mennyien vannak az érintettek?

Még februárban megkérdeztük az MNB-t az érintettek számáról és tartozásának összegéről, a jegybank a hitelintézetek szeptember végi KHR-adatai alapján válaszolt kérdéseinkre. Eszerint 1906 milliárd forintnyi változó kamatozású jelzáloghitel (lakáscélú + szabad felhasználású) van a hitelintézeteknél, a szerződések darabszáma 396 ezer. Számításaink szerint az összeg szerinti arányuk 43%, a darabszám szerinti pedig 47% a hitelintézeti jelzáloghitel-állományon belül.

Közülük a jegybank tavalyi tájékoztatása szerint 129 ezren vannak azok, akik különösen veszélyeztetettek (10 évnél hosszabb hátralévő futamidő), így ajánlott mielőbb fix kamatozású hitelre váltaniuk. Ezirányú lehetőségeikről a bankoknak január 31-éig kellett levélben tájékoztatniuk őket, a felügyelet legutóbbi tájékoztatása szerint 2 ezren éltek január végéig a lehetőséggel. A forintosított devizahitelek a 2015. évi forintosítás után 3 havi kamatperiódussal futottak tovább, így a devizakockázatok után a kamatkockázatoknak ők most szintén erőteljesen ki vannak téve. Az érintett állomány és vele együtt a probléma nagysága persze fokozatosan csökken, hiszen az adósok törlesztenek, törlesztőrészletük kamatérzékenysége fokozatosan csökken, az újonnan hitelfelvevők között pedig ma már 1% környékén van a rövid kamatperiódusú lakáshitelt választók aránya.

Az MNB kérésünkre további számokat is elárult:

az említett 1906 milliárd forintnyi rövid kamatperiódusú jelzáloghitelből 1372 milliárd forintot tesz ki a lakáscélú hitelek állománya, szerződésszámuk 253 ezer,

utóbbin belül 620 milliárd forint a forintosított lakáshitelek állománya, ezek szerződésszáma a jegybanki tájékoztatás szerint 111 ezer,

a forintosított szabad felhasználású jelzáloghitelek állománya most 486 milliárd forint, 120 ezres szerződésszám mellett,

további 403 milliárd forint azoknak a nem jelzálogfedezetű hiteleknek az összege, amelyek rövid kamatperiódusúak, szerződésszámuk 171 ezer,

a változó kamatozású kkv-hitelek állománya pedig (2019 végén) 3115 milliárd forint volt Magyarországon, szerződésszámuk 158 ezer.

E számok talán nagynak tűnhetnek, egy korábbi összehasonlításból azonban kiderül: szép számmal akadnak országok az EU-ban, amelyekben sokkal magasabb a változó kamatozású lakáshitelek aránya, mint nálunk. Hozzátehetjük, hogy a monetáris politika szigorításának szükségessége és ezzel a kamatkörnyezet emelkedésének a valószínűsége viszont a legtöbb országban kisebb mostanság, mint Magyarországon.

Comments